Пособие по уходу за ребенком до 1,5 лет – величина расчетная, зависящая от среднего заработка за два года, предшествующих оформлению отпуска по уходу, лица, претендующего на получение этого пособия. Однако законодательно устанавливаются и минимальные его значения, размер которых ежегодно пересматривается. Рассмотрим, как определяется и от чего зависит величина минимального пособия.

Исходные значения минимальных пособий и коэффициенты их индексации

В соответствии с абз. 2, 3 ч. 1 ст. 15 закона «О государственных пособиях гражданам, имеющим детей» от 19.05.1995 № 81-ФЗ базовый минимальный размер пособия составляет 1500 руб. по уходу за первым ребенком и 3 000 руб. по уходу за вторым и последующими детьми. Эти значения установлены с 01.01.2007 и ежегодно (в 2008 году - 2 раза за год) индексируются исходя из прогнозного уровня инфляции. Согласно ч. 1 ст. 4.2 закона № 81-ФЗ размер и сроки, в которые происходит индексация, а также прогнозный уровень инфляции устанавливаются федеральным законом о федеральном бюджете на соответствующий финансовый год и на плановый период.

Действующую минимальную сумму пособия по уходу за ребенком можно рассчитать, последовательно умножив минимальный размер пособия на коэффициенты, которые применялись в предыдущие годы, а также на коэффициент текущего года:

- С 01.02.2019 утвержден коэффициент 1,043 (постановление Правительства РФ от 24.01.2019 №32).

- С 01.02.2018 установлен коэффициент 1,025 (постановление Правительства РФ от 26.01.2018 № 74).

- С 01.02.2017 установлен коэффициент 1,054 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 1 ст. 4.2 закона «О приостановлении действия положений отдельных законодательных актов…» от 06.04.2015 № 68-ФЗ, постановление Правительства РФ от 26.01.2017 № 88).

- С 01.02.2016 действовал коэффициент 1,07 (ч. 1 ст. 4.2 закона № 81-ФЗ, постановление Правительства РФ от 28.01.2016 № 42).

- В 2015 году действовал коэффициент 1,055 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2 ст. 8 закона «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» от 01.12.2014 № 384-ФЗ). В 2014 году действовал коэффициент 1,05 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2 ст. 9 закона «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» от 02.12.2013 № 349-ФЗ).

- В 2013 году применялся коэффициент 1,055 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2 ст. 10 закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов» от 03.12.2012 № 216-ФЗ).

- В 2012 году был установлен коэффициент 1,06 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2 ст. 10 закона «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов» от 30.11.2011 № 371-ФЗ).

- В 2011 году применялся коэффициент 1,065 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2 ст. 10 закона «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов» от 13.12.2010 № 357-ФЗ).

- В 2010 году был установлен коэффициент 1,10 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2 ст. 10 закона «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» от 02.12.2009 № 308-ФЗ).

- В 2009 году действовал коэффициент 1,13 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2 ст. 11 закона «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» от 24.11.2008 № 204-ФЗ).

- С 01.07.2008 применялся коэффициент 1,0185 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2.1 закона «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» от 24.07.2007 № 198-ФЗ).

- С 01.01.2008 был установлен коэффициент 1,085 (ч. 1 ст. 4.2 закона № 81-ФЗ, ч. 2.1 закона «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» от 24.07.2007 № 198-ФЗ).

О видах существующих отпусков по уходу за ребенком и порядке их оплаты читайте в статье «Ст. 256 ТК РФ: вопросы и ответы» .

Таблица минимальных размеров детских пособий на 2010-2019 годы

|

Период, с которого производится индексация |

Минимальный размер пособия, руб. |

|

|

по уходу за первым ребенком |

по уходу за вторым и последующими детьми |

|

|

(3 142,33 руб. × 1,043) |

(6 284,65 руб. ×1,043) |

|

|

(3 065,69 руб. × 1,025) |

(6 131,37 руб. ×1,025) |

|

|

(2 908,62 руб. × 1,054) |

(5 817,24 руб. × 1,054) |

|

|

(2 718,34 руб. × 1,07) |

(5 436,67 руб. × 1,07) |

|

|

(2 576,63 руб. × 1,055) |

(5 153, 24 руб. × 1,055) |

|

|

(2 453,93 руб. × 1,05) |

(4 907,85 руб. × 1,05) |

|

|

(2 326,00 руб. × 1,055) |

(4 651,99 руб. × 1,055) |

|

|

(2 194,34 руб. × 1,06) |

(4 388,67 руб. × 1,06) |

|

|

(2060,41 руб. × 1,065) |

(4120,82 руб. × 1,065) |

|

|

(1 873,10 руб. × 1,10) |

(3 746,20 руб. × 1,10) |

|

|

(1 657,61 руб. × 1,13) |

(3 315,22 руб. × 1,13) |

|

|

(1 627,50 руб. × 1,0185) |

(3 255,00 руб. × 1,0185) |

|

|

(1 500,00 руб. × 1,085) |

(3 000,00 руб. × 1,085) |

|

Важно учитывать, что предельный размер среднемесячного заработка, из которого исчисляется пособие, не индексируется.

Расчет минимальных пособий при уходе за несколькими детьми

В случаях, когда осуществляется уход за несколькими детьми в возрасте до полутора лет, предельные размеры пособия суммируются (ч. 3 ст. 15 закона № 81-ФЗ).

Например, в марте 2019 года при уходе за первым и вторым ребенком минимальный размер пособия равен 9 832,34 руб. (3 277,45 руб. + 6 554,89 руб.). А при уходе за вторым и третьим ребенком минимальный размер пособия составит 13 109,78 руб. (6 554,89 × 2).

При суммировании пособий, исчисленных исходя из среднего заработка, их общий размер не может превышать 100% среднего заработка. Но при этом пособие не может быть менее суммированного минимального размера пособия (ч. 2 ст. 11.2 закона № 255-ФЗ, ч. 3 ст. 15 закона № 81-ФЗ).

Пример

Бухгалтер ООО «Импульс» Караваева И. В. находится в отпуске по уходу за тремя детьми. Размер ежемесячного пособия на одного ребенка рассчитан в размере 6 800 руб. Следовательно, размер рассчитанного ежемесячного пособия на трех детей - 20 400 руб. Однако средний заработок Караваевой И. В. составляет 17 000 руб.

Размер суммированного минимального пособия на троих детей с февраля 2019 года составляет 16 387,23 руб. (3 277,45 + 6 554,89 × 2.).

Поскольку общая сумма исчисленного пособия превышает средний заработок, который, в свою очередь, превышает минимальное пособие на троих детей, то выплате подлежит пособие в размере среднего заработка. Иными словами, Караваева И. В. будет получать пособие на детей в размере 17 000 руб.

О том, какие документы нужны для назначения пособия по уходу, читайте в материале «Назначение и выплата пособия по уходу за ребенком до 1,5 лет» .

Применение районных коэффициентов при расчете пособий

В районах и местностях, где применяются районные коэффициенты к заработной плате, предельные размеры пособия определяются с учетом этих коэффициентов (ч. 2 ст. 15 закона № 81-ФЗ).

ВНИМАНИЕ! Если пособие по уходу за ребенком до 1,5 лет выплачивается по среднему заработку, применять районный коэффициент не нужно, т. к. он уже был учтен при расчете заработной платы сотруднице (ст. 5 закона № 81-ФЗ).

Пример:

Артеменко А. М. работает бухгалтером в Республике Алтай, где установлен районный коэффициент в размере 1,4 для всех работающих граждан региона (постановление Правительства РФ от 29.05.1993 №512). С 15 февраля 2019 года сотрудница уходит в отпуск по уходу за ребенком до 1,5 лет. Среднедневной заработок (СДЗ) Артеменко за последние 2 года равен 1 000 руб.

Величина пособия, исчисленного исходя из СДЗ, составит 12 160 руб. (1 000 × 30,4 × 40%). Рассчитанный размер пособия превышает минимальную выплату, исчисленную с учетом районного коэффициента 4399,26 руб. (3 142,33 × 1,4). Следовательно, Артеменко ежемесячно будет получать сумму, исчисленную из СДЗ.

Итоги

Минимальный размер пособия по уходу за ребенком ежегодно индексируется. Следите за изменением законодательства в нашей рубрике «Пособия» и оставайтесь в курсе последних новшеств в части назначения пособий.

Оформить может не только мать, но и отец (либо опекуны). Стоит учитывать, что право на получение пособия возникает только после окончания периода действия декретного отпуска. Т.е. только через 70 дней после рождения ребенка (86 – при осложненных родах или 110 – при многоплодной беременности).

На могут рассчитывать как трудоустроенные, так и безработные граждане.

Порядок расчета детского пособия до 1,5 лет в 2015 году

В 2015 году порядок расчета аналогичен 2014-му году. За основу расчетов берется среднемесячный заработок женщины за предшедствующие наступлению страхового случая два года. Детское пособие до 1,5 лет теперь не зависит от трудового стажа и ежемесячно выплачивается в размере сорока процентов от среднемесячного заработка.

Формулу для расчета детского пособия в 2015 году можно представить следующим образом: ((доход-2013+доход-2014)/730 дней*30,4 дней)*40%. При расчете не включаются время нахождения женщины на больничном, в отпуске.

Например, доход женщины за 2 года составил 450 тыс.р. Соответственно, мать может претендовать на назначение пособия в размере 7495,9 р.

При появлении второго ребенка (либо двойни) выплаты суммируются. Но они не должны превышать среднемесячного заработка.

Минимальный гарантированный размер детских пособий до 1,5 лет в 2015 году

Минимальные пособия полагаются следующим категориям граждан:

- безработным;

- индивидуальным предпринимателям;

- лицам, имеющим трудовой стаж до полугода или зарплату меньше МРОТ.

Индексация минимальных пособий в 2015 году пропорциональна росту МРОТ. На 2015 год он установлен на уровне 5965 р. Минимальные гарантированные государством детские пособия до 1,5 лет в текущем году будут составлять 2718,35 р. ежемесячно. При уходе за вторым ребенком сумма удваивается до 5436,67 р.

Максимальный размер детских пособий до 1,5 лет в 2015 году

Законом установлен также предельный размер детских выплат. Он рассчитывается на основе максимального заработка, с которого работодателем уплачиваются взносы в ФСС. В 2015 году для расчета размера максимальных пособий детям до 1,5 лет учитываются исключительно 2013 и 2014 годы. В указанные периоды максимальный размер налогооблагаемых выплат составлял 568 и 624 тыс.р. соответственно. Исходя из этого максимальный размер детских пособий в 2015 году не может быть более 19855,78 р.

Как оформить детские пособия до 1,5 лет

Для трудоустроенных граждан пособия оформляются по месту работы. Для назначения детских выплат необходимо предоставить в кадровое подрзделение (бухгалтерию) заявление всвободной форме о предоставлении отпуска по уходу за ребенком.

После процедуры подписания работодателем соответствующего приказа, необходимо написать заявление о начислении выплат. Также потребуется предоставить справку от работодателя отца о том, что им не получались соответствующие выплаты.

Безработные граждане и предприниматели оформляют пособия в органах соцзащиты.

Для определения размера ежемесячного пособия по уходу за ребенком до 1.5 лет необходимо рассчитать средний дневной заработок сотрудника, рассчитанный за два календарных года, предшествующих году наступления соответствующего страхового случая, а также средний месячный заработок. С 1 января 2015 года минимальный размер пособия по уходу за первым ребенком составляет 2718,34 рубля, за вторым и последующими - 5436,67 рубля.

Работодатель обязан предоставить женщине по ее заявлению отпуск по уходу за ребенком (ст. 256 ТК РФ). Такой отпуск может взять и отец или другой родственник ребенка, если он фактически осуществляет уход за ребенком. Поэтому подобный отпуск может использоваться частично. Например, одну часть отпуска возьмет мать, а другую - отец ребенка. Один и тот же родитель также может использовать отпуск по частям. На период такого отпуска за сотрудником сохраняется место работы и его должность. При этом он имеет право на получение ежемесячного пособия по уходу за ребенком до достижения последним возраста 1,5 лет.

Если за одним ребенком ухаживают несколько человек, то право на пособие имеет только один из них. В то же время пособие выплачивают на каждого ребенка. Поэтому если, например, уход за несколькими детьми осуществляют разные члены семьи, то правом на пособие может воспользоваться каждый.

Право на пособие возникает с того момента, когда сотрудница направляется в отпуск по уходу. Эта дата должна быть отражена в приказе о предоставлении отпуска. Как правило, это день, следующий за днем окончания отпуска по беременности и родам.

Считаем пособие по уходу за ребенком до 1.5 лет

Для расчета ежемесячного пособия по уходу за ребенком необходимо рассчитать средний дневной заработок сотрудника, рассчитанный за два календарных года, предшествующих году наступления соответствующего страхового случая, а также средний месячный заработок.

Средний месячный заработок = Средний дневной заработок х 30,4 дн.

Величина месячного пособия, которое полагается к начислению сотруднику за каждый полный месяц отпуска по уходу за ребенком, составляет 40 процентов от его месячного заработка. Выплата пособия по уходу за ребенком до полутора лет возмещается работодателю за счет средств ФСС России.

ПРИМЕР

Менеджер в 2013 г. получила следующие доходы: зарплата - 442 000 руб., доплаты за сверхурочную работу - 24 000 руб., премии к праздникам - 4000 руб., ежемесячные премии за выполненную работу - 36 000 руб., суммы компенсации расходов на повышение квалификации - 15 000 руб. В 2014 г. зарплата работницы составила 504 000 руб., премии к праздникам - 4000 руб., ежемесячные премии за выполненную работу - 42 000 руб., пособие по временной нетрудоспособности - 21 000 руб.

Уточним, что в 2014 г. работница 16 дней находилась на больничном.

Сумма выплат в пользу сотрудницы в 2013 г. составила:

442 000 + 24 000 + 4000 + 36 000 = 506 000 руб.

Сумма дохода в 2014 г.:

504 000 + 4000 + 42 000 = 550 000 руб.

Получается, что суммы заработка в 2013 и 2014 гг. не превышают предельных величин начисления страховых взносов, установленных на соответствующий год. Значит, в расчете учитываем полученный доход в полном размере.

Общая сумма заработка составит:

506 000 + 550 000 = 1 056 000 руб.

Средний дневной заработок равен:

1 056 000 руб.: (365 дн. + 365 дн. - 16 дн.) = 1478,99 руб./дн.

Максимальный размер среднедневного заработка составляет:

(568 000 руб. + 624 000 руб.) : 730 дн. = 1632,88 руб./дн.

Рассчитанный среднедневной заработок женщины ниже максимально допустимого, поэтому при расчете пособия будем учитывать рассчитанное значение данного показателя.

Рассчитаем средний месячный заработок для определения пособия по уходу за ребенком:

1478,99 руб./дн. x 30,4 дн. = 44 961,30 руб.

Сумма ежемесячного пособия по уходу за ребенком до полутора лет за полный месяц составляет:

44 961,30 руб. x 40% = 17 984,52 руб.

Зачастую в отпуск по уходу за ребенком родитель или иной член семьи уходит не с начала месяца. Поэтому сумму ежемесячного пособия надо скорректировать на количество календарных дней (в т. ч. нерабочие праздничные дни), в течение которых сотрудница была в отпуске по уходу.

Допустим, в нашем примере отпуск начинается с 21.03.2015 г.

Ежемесячное пособие по уходу за ребенком в марте 2015 г. составит:

17 984,52 руб. : 31 дн. х 11 дн. = 6381,60 руб.

Минимальная и максимальная величина пособия по уходу за ребенком до 1.5 лет

Величина пособия по уходу за ребенком до достижения им возраста 1,5 лет не должна быть меньше 1500 рублей (при уходе за одним ребенком) или 3000 рублей (при уходе за вторым и последующими детьми) (ст. 15 Федерального закона от 19.05.1995 № 81-ФЗ).

При этом данные значения ежегодно корректируются с учетом уровня инфляции. С 1 января 2015 года минимальный размер пособия по уходу за первым ребенком составляет 2718,34 рубля, за вторым и последующими - 5436,67 рубля.

Максимальную сумму пособия по уходу за ребенком до 1,5 лет в 2015 году можно определить, умножив максимальный размер среднего дневного заработка на 30,4 и 40 процентов.

То есть максимальная сумма ежемесячного пособия по уходу за ребенком в 2014 году составляет 19 855,82 рубля (1632,88 руб./дн. x 30,4 x 40%).

Кроме того, размер пособия в местностях, где установлены районные коэффициенты к заработной плате, определяется с учетом этих коэффициентов, но только в том случае, если они не были учтены в составе зарплаты.

Если женщина ухаживает за двумя и более детьми, то размер пособия суммируется в расчете на каждого ребенка. При этом его сумма не может превышать 100 процентов заработка сотрудницы, из которого производился расчет данной выплаты, но не может быть и менее суммированного минимального размера пособия.

В случае если женщина в течение расчетного периода трудилась у нескольких работодателей, то пособие должно быть назначено по одному из последних мест работы по выбору сотрудницы. При этом учитываются все выплаты, полученные ею у других страхователей и на которые начислялись страховые взносы (ч. 2.1 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ).

Пособие по уходу за ребенком до 1.5 лет в 2015 году вправе получить не только мама, но и другие члены семьи, которые фактически ухаживают за малышом. Размер пособия по уходу за ребенком до 1.5 лет в 2015 году зависит от нескольких факторов. Обратиться за выплатой надо не позднее шести месяцев со дня достижения ребенком возраста полутора лет.

Важное в статье:

- Кому положено пособие по уходу за ребенком до 1.5 лет

- Какие документы подтвердят право на пособие по уходу за ребенком до 1.5 лет

- Какой размер пособия по уходу за ребенком до 1.5 лет в 2015 году

- Как рассчитать пособие по уходу за ребенком до 1.5 лет в 2015 году

Кому выплачивается пособие по уходу за ребенком до 1.5 лет

Пособие по уходу за ребенком до 1.5 лет в 2015 году вправе получать не только мама малыша. На него имеют право члены семьи, которые фактически ухаживают за малышом (ст. 256 ТК РФ). Например, это может быть бабушка. Для этого она должна написать заявление, в котором попросить представить отпуск по уходу и назначить пособие.

В заявлении должны быть написаны фамилия и имя ребенка, за которым будет ухаживать сотрудница, а также кем он ей приходится.

Если за малышом ухаживают двое или несколько родственников, право на пособие получает кто-то один, по их выбору.

В соответствии с Федеральным законом от 19.05.1995 №81-ФЗ «О государственных пособиях гражданам, имеющим детей», право на пособие по уходу за ребенком до 1.5 лет в 2015 году имеют:

- родственники ребенка, подлежащие обязательному социальному страхованию

- матери-военнослужащие по контракту

- уволенные в связи с ликвидацией организации: матери - в период беременности либо отпуска по беременности и родам, другие родственники - в период отпуска по уходу за ребенком

- матери, отцы, опекуны, которые являются студентами-очниками

- родственники, не подлежащие обязательному социальному страхованию (в случае смерти матери и (или) отца, лишения их родительских прав и т.п.)

Совместитель, как и любой другой работник, имеет право на детский отпуск (ст. 256 ТК РФ). А вот пособие по уходу за ребенком до полутора лет назначает и выплачивает один из работодателей (ч.2, 2.1 ст. 13 Федерального закона от 29.12.06 № 255-ФЗ). Кто именно - решает работник. Например, по основному месту сотрудница напишет заявление о предоставлении детского отпуска с выплатой пособия. А работодателю по совместительству представит заявление только об отпуске. То есть без выплаты пособия.

Расчет пособий работникам при рождении детей, а также пособий по уходу за детьми, когда они болеют, требует учета многих факторов. А если пособие рассчитано неверно, Фонд социального страхования может отказать в его возмещении в 2015 году.

Из этой статьи вы узнаете:

- В каком размере выплачивают пособия на детей в 2015 году

- Как рассчитывают детские пособия в 2015 году

- Когда работодателю нужно выплатить пособие на погребение

Какие пособия упрощенцы могут возместить из ФСС в 2015 году (пособия за счет ФСС в 2015 году)

Упрощенцы – работодатели вправе все виды пособий возместить из ФСС. Исключение: сумма больничного пособия, которая начислена работнику за первые три дня нетрудоспособности, при условии, что заболел сам сотрудник, а не член его семьи (ребенок).

Дело в том, что пособие по временной нетрудоспособности в зависимости от причины выдачи больничного листа выплачивают:

- либо частично за счет организации, а частично - за счет ФСС России;

- либо только за счет ФСС России.

С первого дня пособие возмещает ФСС России, если листок нетрудоспособности выдан, например, в связи с уходом за заболевшим членом семьи (в том числе ребенком) или в связи с несчастным случаем на производстве или профзаболеванием. Если заболел сам сотрудник и нетрудоспособность не связана с какой-либо производственной травмой или профзаболеванием, то пособие по временной нетрудоспособности за первые три дня болезни сотрудника оплачивает организация за свой счет. С четвертого дня болезни сумму пособия организации возмещает ФСС России (подп. 1 п. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ, далее - Закон № 255-ФЗ).

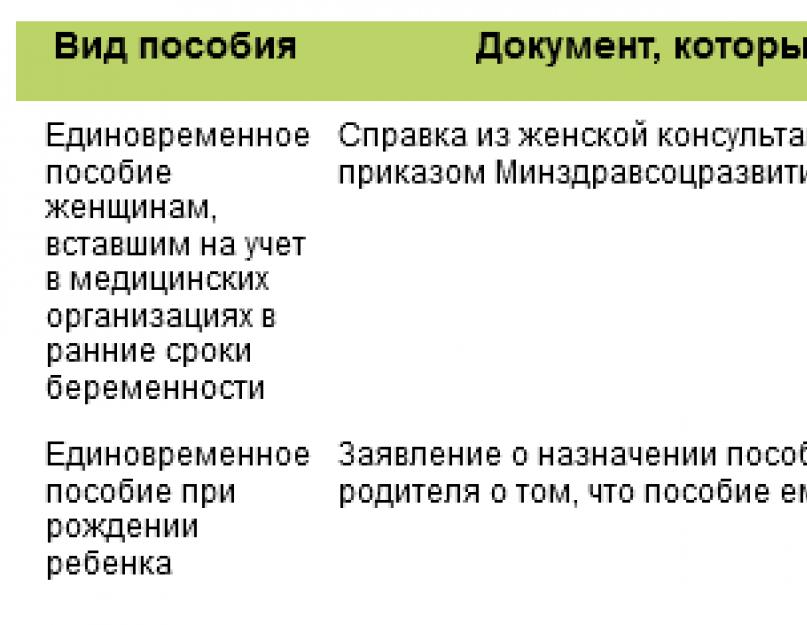

В каком размере работодатели выплачивают пособие при рождении ребенка в 2015 году (единовременное пособие в 2015 году)

Есть два вида пособий связанных с рождением ребенка, которые выплачивает работодатель, а после возмещает сумму этих пособий из ФСС. Первое – это единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности. Его размер в 2015 году равен 543,67 руб. Второе - это единовременное пособие при рождении ребенка. В 2015 году оно равно 14497,8 руб.

Какие документы являются основанием для начисления пособий

Когда нужно выплачивать пособие в 2015 году (выплата пособий)

Когда нужно выплачивать пособие в 2015 году (выплата пособий)

Назначить пособие нужно в течение 10 календарных дней после того, как сотрудник представил документы, служащие основанием для начисления пособия. Выплачивают пособие в ближайший после назначения пособия день, установленный для выплаты зарплаты. При этом единовременное пособие при рождении ребенка нужно выплатить в те же 10 дней, которые предусмотрены для начисления пособия. То же самое относится к единовременному пособию женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, если справка о постановке на учет в ранние сроки беременности представлена позже больничного листка (п. 1 ст. 15 Закона № 255-ФЗ, п. 24 и 30 Порядка № 1012н).

В каком размере работодатели выплачивают пособие на детей до 1,5 лет в 2015 году

Пособие по уходу за ребенком до полутора лет рассчитывается так (п. 1 ст. 11.2 и п. 5.1 ст. 14 Закона № 255-ФЗ):

В свою очередь, «средний заработок» для начисления детского пособия в 2015 году выглядит следующим образом (п. 1, 2, 3.1 и 3.2 ст. 14 Закона № 255-ФЗ):

Дни, исключаемые из расчетного периода при начислении декретного и детского пособий (п. 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ)

Максимальный среднедневной заработок, исходя из которого рассчитывают детское пособие в 2015 году, равен 1632,87 руб. [(568 000 руб. + 624 000 руб.) : 730 дн.]. Значит максимальное ежемесячное пособие на ребенка до 1,5 лет в 2015 году составляет 19855,7 руб.

Максимальный среднедневной заработок, исходя из которого рассчитывают детское пособие в 2015 году, равен 1632,87 руб. [(568 000 руб. + 624 000 руб.) : 730 дн.]. Значит максимальное ежемесячное пособие на ребенка до 1,5 лет в 2015 году составляет 19855,7 руб.

Далее фактически рассчитанный среднедневной заработок, сравнивают с минимумом. Его определяют исходя из МРОТ в порядке, прописанном в пункте 15(3) Положения утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

На 2015 год МРОТ установлен в размере 5965 руб. (Федеральный закон от 01.12.2014 № 408-ФЗ).

Значит, минимальный размер среднедневного заработка для начисления детского пособия в 2015 году равен 196,11 руб. (5965 руб. ? 24 мес. : 730 дн.). Сравнив фактический среднедневной заработок и минимальный размер, к выплате назначают ту сумму, которая больше.

Обратите внимание, детские пособия не облагаются НДФЛ и страховыми взносами (п.1 ст. 217 НК РФ и подп. 1 п. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ и подп. 1 п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ).

Размер минимальных пособий на детей до 1,5 лет, выплачиваемых работодателями, в 2015 году

* -- в районах и местностях, где действуют районные коэффициенты, минимальные размеры пособий нужно еще умножить на районный коэффициент (ст. 5 Закона № 81-ФЗ).

* -- в районах и местностях, где действуют районные коэффициенты, минимальные размеры пособий нужно еще умножить на районный коэффициент (ст. 5 Закона № 81-ФЗ).

Пример 1. Начисление пособия по уходу за ребенком до 1,5 лет в 2015 году

Е.А. Пантелеева с 2012 года работает в ООО «Фитнесс-класс» инструктором. С 1 июня 2015 года она идет в отпуск по уходу за ребенком до полутора лет, о чем написала соответствующее заявление. Для Пантелеевой это первый ребенок.

Расчетный период для начисления пособия -- два календарных года: 2013 и 2014.

В 2013 году Пантелеева болела 21 календарный день, а в 2014 году она была на больничном 5 дней. Других оснований для исключения дней из расчетного периода нет.

За 2013 год заработная плата Пантелеевой составила 450 000 руб., а за 2014 год – 538 000 руб. Поступления за 2013-2014 годы не превысили предельных значений (568 000 руб. и 624 000 руб.), поэтому при расчете пособия будут учтены полностью.

Учитывая, что в 2013-2014 годах Пантелеева была на больничном 21 и 5 дней, то продолжительность расчетного периода составит 704 календарных дня (730 - 26).

Средний дневной заработок работницы равен 1403,4 руб. [(450 000 руб. + 538 000 руб.) : 704 дн.].

Данное значение не превышает установленный максимум среднедневного заработка (1403,4 руб. < 1632,88 руб.). Поэтому детское пособие будет рассчитано исходя из фактически начисленного среднего заработка сотрудницы.

Теперь рассчитаем ежемесячное пособие по уходу за ребенком. Оно составит 17 065 руб. (1403,4 руб. х 30,4 дней х 40%). Рассчитанная сумма пособия больше установленного минимума (17065 руб. > 2718,34). Значит, Е.А. Пантелеева будет получать ежемесячное пособие по уходу за ребенком до полутора лет в размере 17 065 руб.

Как рассчитать пособие по уходу за ребенком за неполный месяц

Допустим, декретный отпуск сотрудницы закончился в середине месяца, тогда пособие на ребенка до 1,5 лет в 2015 году нужно определить за неполный месяц. В этом случае пособие рассчитывают пропорционально календарным дням (включая выходные и праздники).

Тогда расчет пособия делают по формуле (п.47 Порядка, № 1012н):

Пример 2. Расчет пособия по уходу за ребенком до 1,5 лет, если отпуск по уходу за ребенком начался в середине месяца

Пример 2. Расчет пособия по уходу за ребенком до 1,5 лет, если отпуск по уходу за ребенком начался в середине месяца

Воспользуемся условиями из примера 1, несколько их изменив. Предположим, сотрудница ООО «Фитнесс-класс» Пантелеева ушла в отпуск по уходу за ребенком до полутора лет с 11 июня 2015 года.

Размер пособия за полный месяц, который был рассчитан Пантелеевой, составил 17 065 руб. В июне 30 календарных дней, из них на отпуск приходится только 20 дней.

Таким образом, за июнь 2015 года Пантелеевой полагается пособие в сумме 11376,6 руб. (17 065 руб. : 30 дн. ? 20 дн.)

Как выплатить пособие на погребение в 2015 году

Работодатель – упрощенец выплачивает пособие на погребение за счет ФСС только (ст. 10 Федерального закона от 12.01.96 № 8-ФЗ):

- своему работнику (работающему по трудовому договору)

- в случае смерти несовершеннолетнего члена семьи.

В остальных случаях физические лица обращаются за пособием на погребение в свой Фонд соцзащиты по месту жительства.

Для получения пособия работник должен представить:

1) заявление в произвольной форме о выплате пособия;

2) оригинал справки о смерти, выданной органами ЗАГСа (п. 84 Методических указаний, утв. Постановлением ФСС от 07.04.2008 № 81);

3) документы, подтверждающие оплату услуг по погребению, входящих в гарантированный перечень (п. 5 ст. 9, п. 1 ст. 10 Закона № 8-ФЗ).

Например, чеки ККТ или БСО, выданные ритуальной службой, оказавшей эти услуги.

Внешнему совместителю пособие на погребение выплачивается только в том случае, если оно не выплачивалось по основному месту работы совместителя (ст. 287 ТК РФ, ст. 2 Закона № 255-ФЗ, п. 2 ст. 10 Закона № 8-ФЗ).

Пособие на погребение за счет ФСС выплачивается в наименьшей из следующих сумм (п. 1 ст. 10 Закона № 8-ФЗ):

- фактической стоимости услуг по погребению из гарантированного перечня;

- предельного размера пособия, установленного на 1 января года, в котором произведено погребение.

Предельный размер пособия ежегодно индексируется. В 2015 году он составляет 5277,27 руб. В районах и местностях, где установлены районные коэффициенты, предельный размер пособия надо увеличить на соответствующий коэффициент.

Пособие надо выплатить в день, когда лицо, обратившееся за ним, представило все необходимые для его получения документы (п. 2 ст. 10 Закона № 8-ФЗ).

Пособие не выплачивается, если заявление о его выплате подано по истечении шести месяцев со дня смерти.

Пособие на погребение, которое выплачивается за счет ФСС (п. 3 ст. 10 Закона № 8-ФЗ)

Не облагается НДФЛ и страховыми взносами, уплачиваемыми в ПФР, ФФОМС и ФСС (в том числе на страхование от несчастных случаев) (п. 1 ст. 217 НК РФ, п. 1 ч. 1 ст. 9 Закона № 212-ФЗ, подп. 1 п. 1 ст. 20.2 Закона № 125-ФЗ). Кроме того, оно не включается в расходы при УСН.